État de l’observabilité en 2025

Découvrez pourquoi la pratique d’observabilité des leaders génère un retour sur investissement 53 % plus élevé que celui de leurs homologues.

Les entreprises répartissent leurs frais en deux grandes catégories : les dépenses d’immobilisation (capex) et les dépenses d’exploitation (opex). Toutes les entreprises font un large éventail de dépenses, de la location de leurs locaux aux salaires de leurs employés, en passant par les coûts d’infrastructure informatique. Pour simplifier la comptabilité, elles organisent ces coûts en plusieurs catégories, et les plus courantes sont les capex et les opex.

De façon générale, les dépenses d’immobilisation sont des achats qui augmentent la valeur de l’entreprise au-delà de l’exercice en cours. Elles correspondent le plus souvent à des biens ou des actifs tangibles qui sont essentiels aux opérations commerciales de l’entreprise et à sa santé financière à long terme : terrains, bâtiments, machines et véhicules, entre autres. Toute dépense consentie pour améliorer ou accroître la valeur métier de ces actifs, comme l’extension de la structure physique d’une usine, par exemple, sera également considérée comme une dépense d’immobilisation.

Les dépenses d’exploitation sont récurrentes. Elles concernent généralement des actifs intangibles qui soutiennent les activités au quotidien. Ces fonds sont généralement consacrés à des consommables ou des contrats qui seront exécutés et déduits des revenus imposables à la fin de la période comptable ou au cours de l’année d’achat. Les loyers, les primes d’assurance et la paie sont des opex.

Les entreprises peuvent suivre un processus d’approvisionnement similaire pour les dépenses d’immobilisation et d’exploitation : appel d’offre, engagement d’un prestataire, examen légal, organisation du paiement et réception de l’achat. Elles seront toutefois traitées très différemment dans la comptabilité. Les dépenses d’exploitation peuvent être déduites des revenus imposables dans leur intégralité l’année où elles sont réalisées. Les dépenses d’immobilisation, en revanche, se déprécient, ce qui veut dire qu’elles doivent être déduites de l’actif au fil de leur vie utile. Un actif acquis pour un montant de 10 000 $, par exemple, peut se déprécier de 2 000 $ par an sur ses cinq ans de vie prévue.

Dans cet article, nous détaillons ce qu’on inclut dans capex et opex, comment les calculer et comment établir une stratégie capex/opex adaptée aux besoins de votre entreprise.

Il est important de bien comprendre la différence entre capex et opex, car ces deux modèles de comptabilité ont un puissant impact sur les dépenses et les budgets de l’IT. Il appartient au service informatique et au service des finances de déterminer comment classer au mieux les dépenses sur site et les coûts du cloud, et à quel moment il est intéressant de faire passer des coûts IT des capex aux opex pour prolonger les budgets.

Les acquisitions en capex impliquent une importante dépense au départ. C’est notamment le cas de l’immobilier et des matières premières. Mais comme la valeur des actifs se déprécie au fil de leur vie, cette approche offre une certaine prévisibilité comptable. Les projets de capex ont aussi l’avantage de donner une autonomie complète. En investissant dans vos propres data centers, par exemple, vous exercez un contrôle total sur leur implémentation et leur utilisation. Vous ne rencontrerez aucun obstacle si vous voulez modifier votre infrastructure pour répondre aux évolutions du marché.

Mais l’achat de technologies en capex peut avoir ses écueils. L’importance de l’investissement de départ impose de connaître les besoins de l’entreprise pour les années à venir. L’achat de serveurs physiques représente un dilemme classique : comment déterminer la quantité optimale de stockage dont vous aurez besoin pour satisfaire des workflows métiers en constante évolution ? Si vous la sous-estimez, vous devrez à nouveau consentir des dépenses pour augmenter la capacité. Et si vous la surestimez, vous aurez trop dépensé sur des serveurs finalement inutilisés. En raison de la brièveté et du dynamisme des cycles technologiques, l’équipement peut être obsolète au bout de quelques mois ou quelques années seulement, et son remplacement nécessitera un autre investissement.

Les dépenses d’exploitation, en revanche, sont moins importantes au départ et permettent de réaliser des économies à long terme, parce que vous ne payez que ce que vous utilisez. Le stockage de données cloud, par exemple, vous permet d’acheter de la capacité de stockage sur une base mensuelle et de l’augmenter ou la diminuer en fonction des besoins. Vous n’aurez pas à essayer de prédire la quantité dont vous aurez besoin dans le futur. Et comme les achats en opex suivent généralement un modèle de paiement échelonné, ils préservent votre trésorerie et créent une structure de coûts récurrents prévisible, alignée sur le résultat net.

Sachez également que les dépenses capex et opex sont comptabilisées dans des budgets différents et ne suivent pas le même processus d’approbation. En raison de leur importance, la plupart des investissements capex doivent subir plusieurs niveaux d’approbation avant que l’acquisition ne soit autorisée. Dans la plupart des entreprises, c’est un processus lent qui peut considérablement ralentir l’acquisition d’un article. En revanche, les dépenses opex ne posent pas de problème tant qu’elles entrent dans le budget d’exploitation.

Dans le modèle traditionnel de propriété du matériel et des logiciels, les dépenses en infrastructure informatique (serveurs, matériel réseau, installations de data centers, etc.) sont, pour l’essentiel, classées comme capex. Ce sont des dépenses majeures, qui doivent servir l’entreprise pendant plus d’un an. Mais avec la transition vers les modèles « as-a-service », il est logique de convertir de nombreux coûts IT en opex afin d’échelonner les coûts au fil du temps et de rendre les budgets plus prévisibles. En comprenant les implications de ces modèles, vous saurez les employer de façon stratégique pour faire le meilleur usage de votre budget IT.

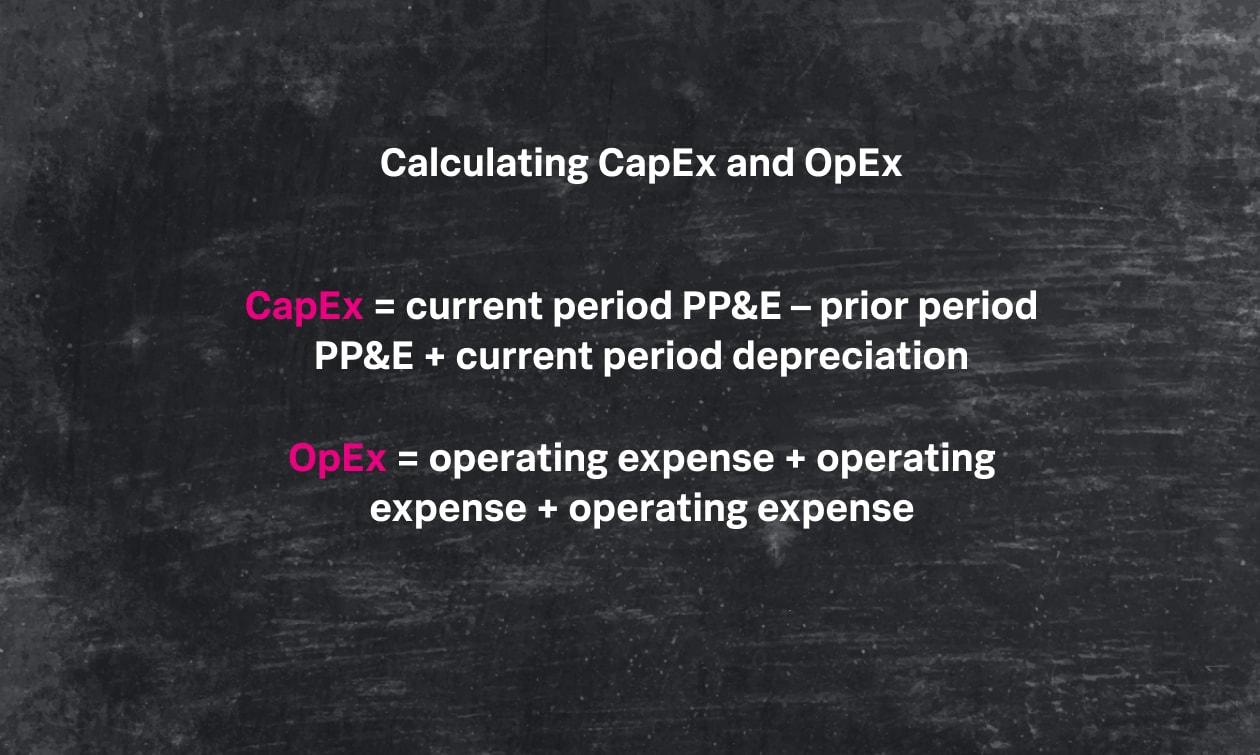

Les capex peuvent être calculées à l’aide du compte de résultat et du bilan de votre entreprise. Sur le compte de résultat, recherchez « dépréciation et amortissement ». Sur le bilan comptable, recherchez les immobilisations, puis les immobilisations de la période précédente. Utilisez ensuite la formule suivante pour déterminer le montant de la dépense d’immobilisation :

Capex = immobilisation de la période en cours – immobilisation de la période précédente + dépréciation de la période en cours

Cette formule indique que les Capex correspondent aux nouvelles dépenses d’immobilisation auxquelles on soustrait celles de la période précédente puis ajoute la dépréciation.

Le calcul des opex est bien plus simple. Il suffit de faire la somme de toutes vos dépenses d’exploitation sur une période donnée. Voici un exemple de formule de calcul d’opex :

Opex = loyer + assurance + fournitures + frais de licence + frais juridiques + marketing et publicité + paie et salaires + réparation et maintenance de l’équipement + impôts et taxes + déplacements + services + frais de véhicules

Les capex peuvent être calculées à l’aide du compte de résultat et du bilan de votre entreprise. Pour calculer les dépenses d’exploitation, il suffit de faire la somme de toutes vos opex sur une période donnée.

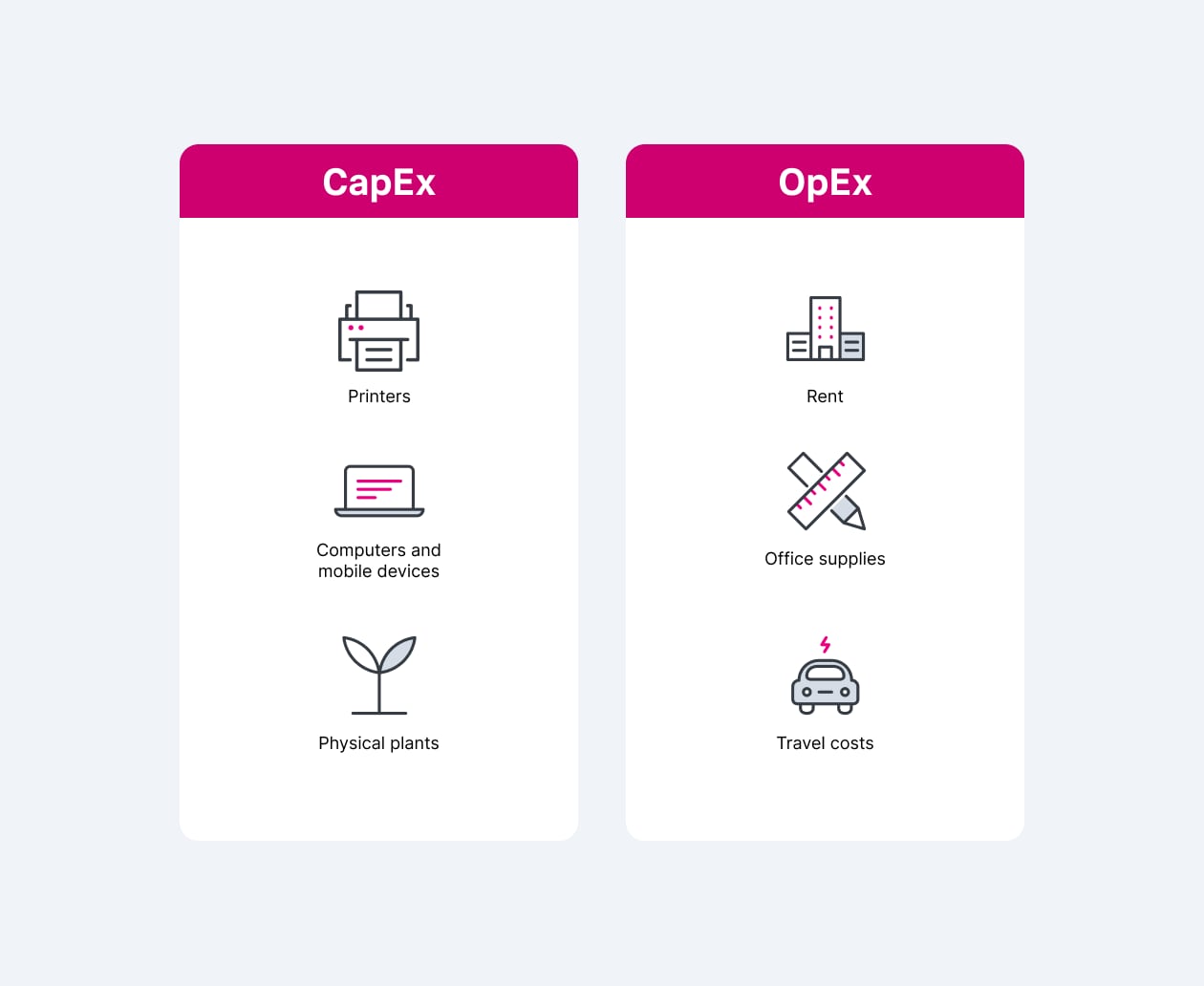

Les capex concernent les actifs fixes, comme l’achat, l’entretien et l’amélioration des terrains, des bâtiments, de l’équipement et d’autres biens et services. On considère généralement qu’une dépense d’immobilisation est un achat unique qui doit profiter à l’organisation au-delà de l’année de son achat ; il sera alors considéré comme un actif existant.

Quelques exemples courants de dépense d’exploitation en informatique :

Du point de vue de la comptabilité, les dépenses d’immobilisation présentent des avantages et des inconvénients. Les actifs capex nécessitent généralement d’importantes dépenses initiales qui peuvent rapidement épuiser les budgets informatiques et réduire la trésorerie disponible pour le reste de l’entreprise. Mais comme la vie utile de l’actif se prolonge au-delà de l’année de l’achat, ce coût peut être compensé par la dépréciation, généralement sur 5 à 10 ans à compter de la date d’achat. Dans le cas d’un terrain, la dépréciation peut se faire sur 20 ans ou plus, ce qui réduit durablement le revenu imposable, et donc le montant de l’impôt, de l’entreprise. Pour résumer, plus la dépréciation est importante, moins l’entreprise paiera d’impôts pour l’exercice concerné.

Les dépenses d’exploitation sont des frais continus qui soutiennent les activités quotidiennes d’une entreprise. On les reconnaît notamment au fait qu’elles sont généralement consommées au cours de l’année de leur achat.

Traditionnellement, les déclarations des dépenses d’exploitation d’une entreprise comprennent les éléments suivants :

Les dépenses d’immobilisation englobent les actifs qui profitent à l’entreprise sur le long terme. Les dépenses d’exploitation sont des frais continus qui soutiennent les activités quotidiennes.

Mais le cloud, l’automatisation et les offres « as-a-service » ont fait évoluer le modèle de coût de nombreux produits et services IT, qui relèvent désormais plus souvent des opex que des capex. Citons notamment :

Sur le plan de la comptabilité, les achats opex incluent les articles payés à la consommation enregistrés dans le compte de résultat d’une entreprise. Au lieu de se déprécier comme les capex, ils sont déduits des revenus comme suit :

Le passage des capex aux opex apporte de la souplesse et de la prévisibilité au budget. Il permet également de déduire l’intégralité du coût de ces articles de votre revenu imposable l’année de leur achat, ce qui est généralement bon pour la marge de l’entreprise. Mais si on vante souvent le cloud comme un moyen de faire des économies, il serait plus exact de dire qu’il permet de maîtriser les coûts. En fin de compte, vous dépenserez peut-être davantage en externalisant votre data center qu’en l’exploitant, par exemple, mais cette approche échelonne la dépense au fil du temps et élimine l’investissement initial.

La dépréciation est une méthode de comptabilité utilisée pour imputer le coût des immobilisations tout au long de leur vie utile. Un achat capex est considéré comme un investissement parce qu’il s’agit d’un actif de grande valeur, qu’il répond à des besoins sur le long terme et qu’il doit, selon toute vraisemblance, s’amortir au fil du temps. Comme il sera utilisé pendant de longues années, il va se déprécier tout au long de sa durée de vie au lieu d’être déduit en une fois du revenu imposable. Le taux de dépréciation varie d’un actif à l’autre et il est déterminé par son type et son usage. Des bâtiments, par exemple, vont être utilisés pendant des dizaines d’années. Ils se déprécient plus lentement que de l’équipement – un serveur, par exemple, a une durée de vie de quelques années seulement.

Les capex offrent de nombreux avantages aux entreprises :

Mais avec les capex, l’entreprise risque de :

Les opex offrent de nombreux avantages aux entreprises :

Mais les opex présentent tout de même certains inconvénients :

Pour déterminer la meilleure stratégie de répartition entre opex et capex pour votre entreprise, commencez par vous poser les questions suivantes :

En fin de compte, de nombreuses entreprises adoptent une approche hybride de l’informatique et associent un data center local à différentes technologies cloud. Elles ont ainsi la possibilité d’acheter une partie de l’équipement sous forme de capex tout en concluant des contrats de service stratégique selon un modèle opex lorsque cela semble plus logique.

À l’avenir, les entreprises vont miser davantage sur une approche opex des dépenses informatiques. La souplesse et l’agilité offertes par les ressources opex est indispensable dans les entreprises modernes qui dépendent de plus en plus des solutions cloud. Les opex résolvent également beaucoup de problèmes anciens associés aux investissements dans une infrastructure privée. Si le modèle de propriété informatique traditionnel n’est pas nécessairement amené à disparaître, il y a fort à parier que la répartition actuelle va s’inverser : l’approvisionnement opex va devenir la norme et les investissements capex seront ciblés plus stratégiquement.

Aujourd’hui, de nombreux produits et services informatiques peuvent être achetés en capex ou en opex pour offrir un maximum de souplesse aux entreprises. Si les deux approches ont leur intérêt pour votre entreprise, il est important de comprendre les compromis qu’elles impliquent pour déterminer quel modèle appliquer à chaque domaine de votre activité pour obtenir les meilleurs résultats.

Une erreur à signaler ? Une suggestion à faire ? Contactez-nous à l’adresse ssg-blogs@splunk.com.

Cette publication ne représente pas nécessairement la position, les stratégies ou l’opinion de Splunk.

Les plus grandes organisations mondiales font confiance à Splunk, une entreprise de Cisco, pour renforcer en permanence leur résilience numérique grâce à une plateforme unifiée de sécurité et d’observabilité, alimentée par une IA de pointe.

Nos clients se fient aux solutions de sécurité et d’observabilité primées de Splunk pour sécuriser leurs environnements numériques complexes et en renforcer la fiabilité, quelle que soit l’échelle.

Recevez les derniers articles de Splunk par e-mail.

© 2005 - 2026 Splunk LLC Tous droits réservés.

© 2005 - 2026 Splunk LLC Tous droits réservés.